বাংলাদেশে অগ্রিম কর গণনা দেশের কর ব্যবস্থার একটি অপরিহার্য দিক যার লক্ষ্য রাজস্ব সংগ্রহের মসৃণ প্রবাহ নিশ্চিত করা। একজন ব্যক্তি বা সত্তাকে কতটা অগ্রিম কর দিতে হবে তা সঠিকভাবে নির্ধারণ করতে হয়। করদাতার প্রযোজ্য কর হার ন্যাশনাল বোর্ড অফ রেভিনিউ (NBR)কর্তৃক প্রকাশিত অর্থ আইন দ্বারা কার্যকর করা হয়। অগ্রিম কর সাধারণত অর্থবছরের জন্য অনুমানকৃত আয়ের উপর ভিত্তি করে গণনা করা হয় এবং করদাতাদের উপর শেষ মুহূর্তের করের বোঝা এড়াতে কিস্তিতে প্রদেয় হয়। এই সক্রিয় পন্থা সরকারকে শুধুমাত্র নিয়মিত রাজস্ব প্রবাহ পেতেই সক্ষম করে না বরং ব্যক্তি ও ব্যবসায়িক প্রতিষ্ঠানগুলিকে তাদের ট্যাক্সের বাধ্যবাধকতার জন্য কার্যকরভাবে পরিকল্পনা ও প্রস্তুতির জন্য একটি কাঠামোবদ্ধ কাঠামো প্রদান করে। অগ্রিম কর গণনা মেনে চলার মাধ্যমে, বাংলাদেশ আরও স্বচ্ছ এবং দক্ষ কর ব্যবস্থা গড়ে তুলতে পারে, যা প্রক্রিয়ায় অর্থনৈতিক প্রবৃদ্ধি ও উন্নয়নকে উৎসাহিত করে।

অগ্রিম কর কাকে দিতে হবে?

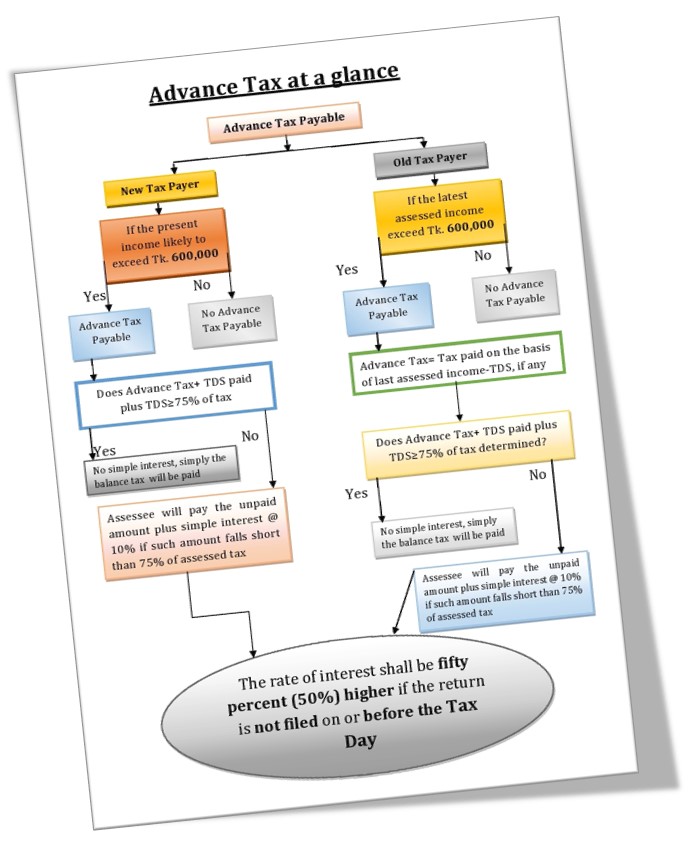

আয়কর আইন ২০২৩ এর ধারা ১৫৪ অনুসারে কোনো ব্যক্তির সর্বশেষ নিরূপিত আয়বর্ষে তাহার মোট আয় ৬ (ছয়) লক্ষ টাকার অধিক হইলে উক্ত করদাতা কর্তৃক প্রতি চলমান অর্থবৎসরে আয়ের উপর অগ্রিম কর পরিশোধ করিতে হইবে।

নিম্নবর্ণিত কোনো কিছুই করদাতার ক্ষেত্রে প্রযোজ্য হইবে না, যদি–

(ক) করদাতা কেবল জমি চাষাবাদ হইতে অনধিক ৮ (আট) লক্ষ টাকা উপার্জন করেন;

(খ) উপরে উল্লিখিত মোট আয়ের মধ্যে নিম্নবর্ণিত আয় অন্তর্ভুক্ত হইয়া থাকে, যথা:-

(অ) “মূলধনি আয়”; বা

(আ) “এককালীন আয়” প্রকৃতির কোনো আয় যাহা এই অংশের অধীন যে চলমান অর্থবর্ষে অগ্রিম কর পরিশোধ্য, উক্ত অর্থবর্ষে উপার্জনের প্রত্যশা করা যায় না।

আয়কর আইন ২০২৩ এর ধারা ১৫৬ অনুসারে ইতঃপূর্বে নিয়মিত কর নির্ধারণীর আওতাভুক্ত হন নাই এইরূপ কোনো ব্যক্তির মোট আয়, শর্তসাপেক্ষে, চলমান পরবর্তী আয়বর্ষে তাহার মোট আয় ৬(ছয়) লক্ষ টাকা অতিক্রম করিলে, তিনি প্রত্যেক অর্থবৎসরের জুন মাসের ১৫(পনেরো) তম দিনের পূর্বে তাহার প্রক্কলিত মোট আয় পরিগণনা করে পরিশোধযোগ্য অগ্রিম করের হিসাব উপকরকমিশনারের নিকট দাখিল করিবেন এবং অগ্রিম কর পরিশোধ করবেন।

আয়কর আইন ২০২৩ এর ধারা ১৫২ অনুসারে সিগারেট প্রস্তুতকারক প্রতিষ্ঠান প্রতি মাসে নিট বিক্রয়মূল্যের ৫% (পাঁচ শতাংশ) হারে অগ্রিম কর পরিশোধ করিবে।

পরিশোধিত অগ্রিম কর ধারা ১৫৫ এর অধীন পরিশোধযোগ্য অগ্রিম, করের ত্রৈমাসিক কিস্তির বিপরীতে সমন্বয়যোগ্য হইবে।

“নিট বিক্রয়”বলিতে বুঝাইবে ক-খ, সেইক্ষেত্রে–

ক = মোট বিক্রয় (gross sale), এবং

খ = উক্ত মোট বিক্রয়ের উপর মূল্য সংযোজন কর ও সম্পূরক শুল্ক, যদি থাকে।

অগ্রিম কর পরিশোধের পরিমাণ

আয়কর আইন ২০২৩ এর ধারা ১৫৫(১) অনুসারে কোনো চলমান অর্থবর্ষে করদাতা কর্তৃক পরিশোধযোগ্য ন্যূনতম অগ্রিম কর হইবে ক-খ এর সমপরিমাণ, যেইক্ষেত্রে–

ক = সর্বশেষ আয়বর্ষ নির্ধারিত করদাতার মোট আয়ের উপর পরিশোধযোগ্য কর যাহা উক্ত অর্থবর্ষে প্রযোজ্য হারে পরিগণনাকৃত;

খ = এই অংশের অধীন উৎসে কর্তনকৃত বা সংগ্রহকৃত কর বা অংশ ৭ এর অধীন পরিশোধকৃত অগ্রিম করের পরিমাণ।

অগ্রিম কর পরিশোধের সময়।

আয়কর আইন ২০২৩ এর ধারা ১৫৫(২) অনুসারে অগ্রিম কর হিসাবে পরিশোধযোগ্য ন্যূনতম কর নিম্নবর্ণিতভাবে ৪(চার) টি সমান কিস্তিতে পরিশোধ্য হইবে, যথা:-

| অর্থবৎসরের তারিখ | পরিশোধতব্য অর্থের পরিমাণ |

| (১) | (২) |

| ১৫ সেপ্টেম্বর | ২৫% (পঁচিশ শতাংশ)। |

| ১৫ ডিসেম্বর | ২৫% (পঁচিশ শতাংশ)। |

| ১৫ মার্চ | ২৫% (পঁচিশ শতাংশ)। |

| ১৫ জুন | ২৫% (পঁচিশ শতাংশ)। |

- উপরে উল্লিখিত তারিখ যদি কোনো সরকারি ছুটির দিন হয়, তাহা হইলে সংশ্লিষ্ট কিস্তি তাহার পরবর্তী কর্মদিবসে পরিশোধ করিতে হইবে।

- এই ক্ষেত্রে কোনো করদাতা যেকোনো কিস্তি বা উহার অংশবিশেষ পরিশোধ করিতে ব্যর্থ হইলে, এই আইনের অধীন করদাতার কোনো দায়কে ক্ষুণ্ণ না করিয়া, তাহার পরবর্তী কিস্তির সহিত অপরিশোধিত কিস্তি বা উহার অংশবিশেষ যুক্ত হইয়া পরিশোধযোগ্য হইবে।

- যেইক্ষেত্রে কোনো করদাতা প্রাক্কলন করেন যে, অগ্রিম করের কিস্তি পরিগণনাকৃত কর অপেক্ষা কম হইবার সম্ভাবনা রহিয়াছে, সেইক্ষেত্রে তিনি উপকর কমিশনার বরাবর একটি প্রাক্কলন দাখিল করিবেন এবং ইতঃপূর্বে পরিশোধকৃত কোনো কিস্তির সহিত প্রযোজনীয় সমন্বয়পূর্বক প্রাক্কলন অনুসারে কিস্তি পরিশোধ করিবেন।

কিভাবে অগ্রিম কর গনণা করা হয়?

Calculate Advance Tax for Company

ABC Company Ltd. has the following records of assessment for various years:

| Assessment Year | Date of assessment | Total Assessed income (TK) | Remarks |

| 2020-21 | 15-Feb-2021 | 1,500,000 | 82BB |

| 2021-22 | 15-Jan-2022 | 1,200,000 | Others |

| 2022-23 | 15-Jan-2023 | 1,250,000 | 82BB |

| 2023-24 | 28-Feb-2024 | 1,800,000 | 180 |

For the income year 2024-25, his tax deducted at source was

| Tax Deducted at Source | 1st Quarter | 2nd Quarter | 3rd Quarter |

| AIT on Import | 100,000 | 50,000 | 70,000 |

| AIT on Sales | 5,000 | 7,000 | 10,000 |

| AIT on Car Registration | 15,000 | ||

| AIT on FDR lnterest | 3,000 | 1,200 | |

| AIT on STD Interest | 2,600 | ||

| AIT on Bank Interest | 1,800 | ||

| AIT on Office Rent | 4,000 | 4,000 | 4,000 |

| AIT on Dividend Income | 12,000 |

Calculate Advance Tax for Cigarette Manufacturer

ABC Tobacco Ltd. has the following records of assessment for various years:

| Month | Sales | VAT |

| July | 700,000 | 70,000 |

| August | 300,000 | 30,000 |

| September | 1,000,000 | 100,000 |

| October | 800,000 | 80,000 |

| November | 900,000 | 90,000 |

| December | 1,300,000 | 130,000 |

Calculate for Advance Tax (Individual Tax Payer)

Compute the advance tax payable by Md Abid Hossain from the following estimated income submitted for the assessment year 2025-26 assuming that he was not previously assessed by way of regular assessment:

Yearly Income from salary as below:

- Basic salary—-Tk.1,800,000

- Dearness allowance—Tk.30,000

- House rent allowance—Tk. 900,000

- Medical allowance—Tk. 130,000

- Festival Bonus—Tk.300,000

- Transport facility provided to Mr. Abid Hossain

Net Agriculture income Tk. 40,000;

Net Capital Gain Tk. 60,000;

Income from Bank Interest Tk. 130,000.

Additional Information

- Md Abid Hossain has Life insurance which policy value Tk.10, 00,000. He has paid insurance premium Tk.7,000 per month.

- Md Abid Hossain also has DPS which is started from 01, Juty-2024 Tk. 5000 Per month

The amount of estimated TDS is Tk. 375,000 on salary & TDS on Bank Interest Tk. 13,000 What are the consequences of using on estimate in advance tax calculation?

অগ্রিম কর পরিশোধে কোনো ঘাটতি হলে কি হবে?

আয়কর আইন ২০২৩ এর ধারা-১৬২ অনুসারে কোন করদাতা নিয়মিত কর নির্ধারণের মাধ্যমে নিরূপিত পরিশোধযোগ্য করের ৭৫% (পঁচাত্তর শতাংশ) অপেক্ষা কম অগ্রীম কর পরিশোধ করলে, (নিয়মিত কর-পরিশোধকৃত কর) এর মধ্যে যে পার্থক্য হইবে তাহার উপর বার্ষিক ১০%(দশ শতাংশ) হারে সরল সুদ প্রদান করিবেন

If you face any problem to calculate Advance Tax, Share it with us in the comments!

Many Thanks