যখন আপনার কর প্রদানের কথা আসে, তখন সবচেয়ে গুরুত্বপূর্ণ বিষয়গুলির মধ্যে একটি হল উৎসে ভ্যাট কর্তনের ধারণা। এটি এমন একটি ব্যবস্থা যা সরবরাহগ্রহীতা মূল্য পরিশোধের সময় তাদের সরবরাহকারীদের বিল থেকে নিধারিত পদ্ধতিতে নির্দিষ্ট হারে মূল্য সংযোজন কর (মূসক) কর্তন করে থাকে। বাংলাদেশের রাজস্ব আয়ের একটা বড় অংশ ভ্যাট থেকে সংগ্রহ করে থাকে। আমাদের মধ্যে অনেকেই মূসক কর্তন ও সংগ্রহ করতে দ্বিধা দ্বন্দ্বে ভোগেন ।

এখানেই প্রশ্ন হলো উৎসে ভ্যাট কর্তন বলতে কি বুঝায়? ভ্যাট কর্তন ও আদায়ের রেফারেন্স কি ? উৎসে কর্তনকারী সত্তা কারা? পণ বলতে কি বুঝায়? কোন কোন ক্ষেত্রে উৎসে মূসক কর্তন করিতে হইবে? যোগানদার কে? কোন কোন ক্ষেত্রে উৎসে মূসক কর্তন করিতে হইবে না? উৎসে মূসক কর্তনকারীর করণীয় কি ? সরবরাহকারীর করণীয় কি ? উৎসে মূসক কর্তনের জন্য কে দায়ী থাকিবে? উৎসে মূসক কর্তন না করার পরিণাম কি?

আমি আপনাকে এই পোস্টে এই সব প্রশ্নের উত্তর দিতে সাহায্য করবে. আপনি বাস্তব উদাহরণ সহ বিস্তারিত ব্যাখ্যা পাবেন।

উৎসে ভ্যাট কর্তন বলতে কি বুঝায়?

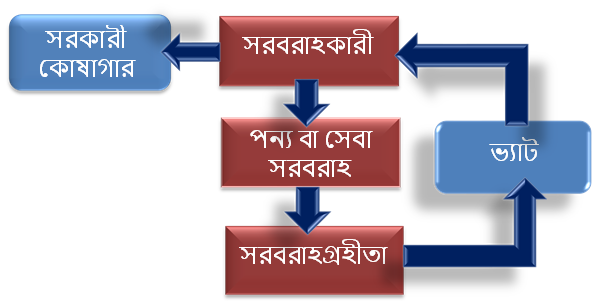

সাধারনত সরবরাহকারী, সরবরাহগ্রহীতার নিকট থেকে কর আদায় করে নির্ধারিত পদ্ধতিতে, নির্দিষ্ট সময়ে, সরকারি কোষাগারে নির্দিষ্ট কোডে, কর পরিশোধ করে থাকেন।

কিন্তু যখন সরবরাহগ্রহীতাই যদি ”উৎসে কর্তনকারী সত্তা হয়” সরবরাহকারী পন(মূল্য) পরিশোধের সময় বিল থেকে নিধারিত পদ্ধতিতে নির্দিষ্ট হারে মূসক কর্তন করে সরকারি কোষাগারে জমা প্রদান করেন তখন তাহাকে উৎসে মূসক কর্তন বলে।

ব্যতিক্রমঃ

ভ্যাট আইনের ধারা-২0 অনুযায়ী আমদানিকৃত সেবার ক্ষেত্রে গ্রহীতার নিকট হতে কর আদায় বা আমদানীকারক কতৃক কর পরিশোধ ।

অথবা

এস.আর.ও নং-১৮২-আইন/২0২৫/৩১০-মূসক এর বিধি ৩ এর উপ বিধি (৫) অনুসারে “স্থান ও স্থাপনা ভাড়া গ্রহনকারী” সেবার ক্ষেত্রে ভাড়া গ্রহনকারী নিবন্ধিত হইলে দাখিলপত্রে বৃদ্ধিকারী সমন্বয়ের মাধ্যমে এবং অনিবন্ধিত হইলে এ-চালান বা ই-পেইমেন্টের মাধ্যমে ভাড়ার উপর ১৫ (পনেরো) শতাংশ হারে সমুদয় মূসক পরিশোধ করিতে হইবে ।

ভ্যাট কর্তন ও আদায়ের রেফারেন্স কি ?

এস.আর.ও নং-১৮২-আইন/২0২৫/৩১০-মূসক-মূল্য সংযোজন কর ও সম্পূরক শুল্ক আইন, ২০১২ (২০১২ সনের ৪৭ নং আইন) এর ধারা ১৩৫, ধারা ৪৯ ও ধারা ১২৭খ এর সহিত পঠিতব্য, এ প্রদত্ত ক্ষমতাবলে জাতীয় রাজস্ব বোর্ড নিম্নরূপ বিধিমালা প্রণয়ন করিল, যথা:-

১ । শিরোনাম- এই বিধিমালা উৎসে মূল্য সংযোজন কর কর্তন ও আদায় বিধিমালা, ২০২৫ নামে অভিহিত হইবে।

বিধি ২ সংঙ্গা (১) বিষয় বা প্রসঙ্গের কিছু না থাকিলে, এই বিধিমালায়—

বিধি ২ এর উপ বিধি (১) ( ক) অনুসারে

“অইন” অর্থ মূল্য সংযোজন কর ও সম্পূরক শুল্ক আইন, ২০১২ (২০১২ সনের ৪৭ নং আইন);

উৎসে কর্তনকারী সত্তা কারা?

বিধি ২ এর উপ বিধি (১)(খ) অনুসারে উৎসে কর্তনকারী সত্তাঃ

- কোন সরকার বা উহার কোন মন্ত্রণালয়,

- বিভাগ বা দপ্তর,

- আধা-সবকারি বা স্বায়ত্বশাসিত কোন সংস্থা,

- রাষ্ট্রীয় মালিকানাধীন প্রতিষ্ঠান,

- স্থানীয় কতৃপক্ষ,

- পরিষদ বা অনুরূপ কোন সংস্থা,

- এনজিও বিষয়ক ব্যুরো বা সমাজসেবা অধিদপ্তর কতৃক অনুমোদিত বেসরকারি প্রতিষ্ঠান,

- কোন ব্যাংক বীমা কোম্পানি বা অনুরূপ আর্থিক প্রতিষ্ঠান,

- মাধ্যমিক বা তদুর্ধ্ব পর্যায়ের শিক্ষা প্রতিষ্ঠান এবং

- কোন লিমিটেড কোম্পানিকে বুঝাইবে;

- দশ কোটি টাকার অধিক বার্ষিক টার্নভারযুক্ত কোনো ব্যক্তি বা প্রতিষ্ঠান

পণ বলতে কি বুঝায়?

বিধি ২ এর উপ বিধি (১)(গ) অনুসারে ”পণ” অর্থ আইনের ধারা ২ এর দফা (৫৯) এ সংজ্ঞায়িত পণ;

ধারা ২ এর দফা (৫৯) অনুসারে

পণঃ অর্থ কোন সরবরাহের ফলশ্রুতিস্বরূপ বা সরবরাহের প্রণোদনায় প্রত্যক্ষ বা পরোক্ষভাবে প্রদত্ত বা প্রদেয় অর্থ বা নগদ অর্থের পরিবর্তে প্রদত্ত বা প্রদেয় দ্রব্যের ন্যায্য বাজার মূল্য, এবং নিম্ন বর্ণিত বিষয়ের অর্থও উহার অন্তভুক্ত হইবে, যথা—

(ক) এই আইন বা অন্য কোন আইনের অধীন আরোপিত কর, যাহা—

(অ) সরবরাহের উপর বা সরবরাহের কারণে সরবরাহকারী কতৃক প্রদেয় হয়; বা

(আ) গ্রহীতার নিকট হইতে প্রাপ্ত মূল্যের মধ্যে অন্তর্ভুক্ত বা উহার সহিত সংযোজিত হয়।

(খ) সার্ভিস চার্জ হিসাবে উল্লিখিত কোন অর্থ; বা

(গ) হায়ার পারচেজ বা ফাইন্যান্স লিজ চুক্তির অধীন পন্য সরবরাহের পণের মধ্যে ফাইন্যান্স লিজ বা হায়ার পারচেজের অধীন ঋণ প্রদান সম্পর্কিত প্রদেয় যেকোন অর্থ অন্তর্ভুক্ত থাকিবে;

কিন্তু সরবরাহের সময় যে মূল্যছাড় দেওয়া হয় তাহা উহার অন্তর্ভুক্ত হইবে না;

বিধি ২ এর উপ বিধি (১)(ঘ) অনুসারে

“ফরম” অর্থ মূল্য সংযোজন কর ও সম্পূরক শুল্ক বিধিমালা, ২০১৬ এর বিধি ২ এর দফা (জ) এ সংঙ্গায়িত ফরম; এবং

বিধি ২ এর উপ বিধি (১)(ঙ) অনুসারে

“বোর্ড” অর্থ National Board of Revenue Order, 1972 (P. O. No. 76 of 1976) এর অধীন গঠিত জাতীয় রাজস্ব বোর্ড ।

বিধি ২ এর উপ বিধি (১)(চ) অনুসারে

”যোগানদার” অর্থ

কোটেশন বা দরপত্র বা কার্যাদেশ বা অন্যবিধভাবে কোনো উৎসে কর্তনকারী সত্তার নিকট পণের বিনিময়ে আইনের প্রথম তফসিল দ্বারা অব্যাহতিপ্রাপ্ত সরবরাহ ব্যতীত যে কোনো পন্য বা সেবা বা উভয়ই সরবরাহ করেন এমন কোনো ব্যাক্তি, প্রতিষ্ঠান বা সংস্থা।

অব্যাহতিপ্রাপ্ত সরবরাহ

এখানে প্রথম তফসিল দ্বারা ও এস.আর.ও নং ১৬০/আইন/২০২৫/২৮৮-মূসক তে উল্লিখিত পন্য বা সেবার উপর অব্যাহতি ।

উদাহরনঃ কম্পিউটার ও কম্পিউটারের যন্ত্রাংশ ব্যাবসায়ী পর্যায়ে অব্যাহতিপ্রাপ্ত, যদি কোন ব্যাবসায়ী (RAYANS, GOLOBAL BRAND, STARTECH) কম্পিউটার সরবরাহ করে, তাহলে উৎসে মূসক কর্তন হবে না। অর্থাৎ যিনি অব্যাহতিপ্রাপ্ত পন্য সরবরাহ করে তিনি যোগানদার নয়।

কিন্তু কোন সাপ্লাইয়ার (এবিসি ট্রেডিং) কম্পিউটার সরবরাহ করে, তাহলে উৎসে মূসক কর্তন করতে হবে।]

সুতরাং, উৎপাদক হিসাবে নিবন্ধিত ব্যতীত অন্য সকল ব্যক্তি যাহারা উৎসে কর্তনকারী সত্তার নিকট কোটেশন বা দরপত্র বা কার্যাদেশ বা অন্যবিধভাবে পণ্য বা সেবা সরবরাহ করে তাহারা যোগানদার হিসাবে বিবেচিত হইবে।

[উদাহরনঃ বসুন্ধরা পেপার মিল লিঃ থেকে কাগজ সরবরাহ করা হলে উৎসে মূসক কর্তন হবে না। কারণ বসুন্ধরা পেপার মিল লিঃ উৎপাদক হিসাবে নিবন্ধিত ।

যোগানদার সম্পর্কে নিশ্চিত হতে হলে BIN Certificate চেক করতে হবে। ]

যে সকল সেবার সুনির্দিষ্ট সংজ্ঞা রহিয়াছে সেই সকল সেবা যোগানদার হিসাবে গন্য হইবে না;

| এস.আর.ও নং ১৮৬/আইন/২০১৯/ ৪৩-মূসক এ সেবার সংঙ্গা দেওয়া আছে মোট | ৯৯ টা | সুনির্দিষ্ট সংজ্ঞা |

(২) এই বিধিমালায় ব্যবহৃত যে সকল শব্দ বা অভিব্যক্তির সংঙ্গা প্রদান করা হয় নাই, সেই সকল শব্দ বা অভিব্যক্তি আইন এবং মূল্য সংযোজন কর ও সম্পূরক শুল্ক বিধিমালা, ২০১৬-এ যে অর্থে ব্যবহৃত হইয়াছে সেই অর্থ প্রযোজ্য হইবে।

কোন কোন ক্ষেত্রে উৎসে মূসক কর্তন করিতে হইবে?

৩।যেসব ক্ষেত্রে উৎসে মূসক কর্তন করিতে হইবেঃ

বিধি ৩ এর উপ বিধি (১) অনুসারে

টেন্ডার, চুক্তি, কাযাদেশ বা অন্যবিধভাবে সরবরাহের ক্ষেত্রে নিম্নের ছকে বর্ণিত কলাম (২) এ বর্ণিত সেবার কোডের বিপরীতে কলাম (৩) এ বর্ণিত সেবার বিপরীতে কলাম (৪) এ বর্ণিত হারে আব্যশিকভাবে উৎসে কর্তনকারী সত্তা কতৃক উৎসে কর্তন করিতে হইবে;

| SL No. | Service Code | Heads of VDS | VAT Rate |

| 01 | S001.10 | AC Hotel | 15% |

| 01 | S001.10 | Non-AC Hotel | 10% |

| 01 | S001.20 | Restaurant (Except for restaurants and liquor bars located in three-star residential hotels listed by the Ministry of Civil Aviation and Tourism.) | 5% |

| 02 | S002.00 | Decorators & Caterers | 15% |

| 03 | S003.10 | Motor Vehicle Garage & workshop | 10% |

| 04 | S003.20 | Dockyard | 15% |

| 05 | S004.00 | Construction Company | 10% |

| 06 | S007.00 | Advertising Firm | 15% |

| 07 | S008.10 | Printing Press | 15% |

| 08 | S009.00 | Auction Firm | 15% |

| 09 | S010.10 | Land Developers | 2% |

| 10 | S010.20 | Building Developers (1-1600Sq. Feet) | 2% |

| 10 | S010.20 | Building Developers (1600 & above Sq. Feet) | 4.5% |

| 10 | S010.20 | Building Developers (Re-registration) | 2% |

| 11 | S014.00 | Indenting Firm | 15% |

| 12 | S015.10 | Freight Forwards | 15% |

| 13 | S017.00 | Community Center | 15% |

| 14 | S020.00 | Survey Firm | 15% |

| 15 | S021.00 | Organization for Rent of Plant or Capital Machineries / equipment | 15% |

| 16 | S024.00 | Furniture Manufacturer | 7.5% |

| 16 | S024.00 | Furniture Manufacturer Directly Sold to Final Consumer | 15% |

| 16 | S024.00 | Furniture Trading Center-(Showroom) (If Challan having VAT paid @ 7.5% on manufacturing stage, otherwise 15%) | 7.5% |

| 16 | S024.00 | Furniture Trading Center-(Showroom) (If Challan having VAT not paid @ 7.5% on manufacturing stage, otherwise 15%) | 15% |

| 17 | S028.00 | Courier & Express mail Service | 15% |

| 18 | S031.00 | Repair/maintenance service firm (including Product Exchange) | 15% |

| 19 | S032.00 | Consultancy & Supervisory Firm | 15% |

| 20 | S033.00 | Lessor (Izaradar) | 15% |

| 21 | S034.00 | Audit & Accounting Firm | 15% |

| 22 | S037.00 | Procurement Provider | 10% |

| 23 | S040.00 | Security Service | 15% |

| 24 | S043.00 | Program Distributor through TV & Online | 15% |

| 25 | S045.00 | Legal Advisor | 15% |

| 26 | S048.00 | Transport Contractor (In Case of Petroleum) | 5% |

| 26 | S048.00 | Transport contractors (Except petroleum products) | 15% |

| 27 | S049.00 | Rent a car service provider | 15% |

| 28 | S050.10 | Architect, Interior designer or Decorator | 15% |

| 29 | S050.20 | Graphic designer | 15% |

| 30 | S051.00 | Engineering Firm | 15% |

| 31 | S052.00 | Sound & Lighting Accessories Provider | 15% |

| 32 | S053.00 | Board Meeting Fees | 10% |

| 33 | S054.00 | Advertisement through satellite channel | 15% |

| 34 | S058.00 | Rent of Chartered Plane/ Helicopter | 15% |

| 35 | S060.00 | Auction buyer | 15% |

| 36 | S065.00 | Building, floor and grounds cleaning or maintenance companies | 15% |

| 37 | S066.00 | Seller of lottery ticket | 15% |

| 38 | S067.00 | Immigration Advisor | 15% |

| 39 | S071.00 | Event Management/Program Organizer | 15% |

| 40 | S072.00 | Human Resource Supplier of Management | 15% |

| 40 | S099.10 | Information Technology Enabled Services | 5% |

| 41 | S099.20 | Other/Miscellaneous Service | 15% |

| 43 | S099.30 | Sponsorship Services | 15% |

| 44 | S099.50 | Credit Rating Agency | 7.5% |

| এস.আর.ও নং ১৮৬/আইন/২০১৯/ ৪৩-মূসক এ সেবার সংঙ্গা দেওয়া আছে মোট | ৯৯ টা | |

| এস.আর.ও নং-১৮২-আইন/২0২৫/৩১০-মূসক উল্লিখিত সেবাসমূহ | ৪৪ টা | উৎসে কর্তন করতে হইবে |

| অবশিষ্ট সেবা | ৫৫টা | উৎসে কর্তন হইবে না |

বিধি ৩ এর উপ বিধি (২) অনুসারে

অনিবন্ধিত ব্যক্তি কতৃক সেবা আমদানির ক্ষেত্রে, বাংলাদেশের বাহিরে অবস্থিত অনাবাসিক ব্যক্তির নিকট সেবার সেবামূল্য পরিশোধের সময় সংশ্লিষ্ট ব্যাংক ১৫ (পনেরো) শতাংশ হারে উৎসে মূসক আদায় বা কর্তন করিয়া আদায়কৃত মূসক ব্যাংকের সংশ্লিষ্ট কর মেয়াদের মূসক দাখিলপত্রে বৃদ্ধিকারী সমন্বয় সাধন করিবে।

অনিবন্ধিত ব্যক্তি-অর্থাৎ যার ভ্যাট নিবন্ধন নাম্বার নাই।

বাংলাদেশের বাহিরে অবস্থিত অনাবাসিক ব্যক্তির-যেমন গুগল, অ্যামাজন, জুম

বিধি ৩ এর উপ বিধি (৩) অনুসারে

নিবন্ধিত ব্যক্তি কর্তৃক সেবা আমদানির ক্ষেত্রে ১৫ (পনেরো) শতাংশ হারে মূসক সরকারি কোষাগারে জমা প্রদান করিয়া ট্রেজারি চালানের অনুলিপি ব্যাংকে দাখিল করিলে ব্যাংক উৎসে কর্তন আদায় ব্যতীত অনাবাসিক ব্যাক্তির প্রাপ্য অর্থ প্রেরণ করিবে তবে ট্রেজারি চালান না থাকিলে বা প্রদেয় মূসক কম প্রদত্ত হইলে অপরিশোধিত মূসক ব্যাংক উৎসে কর্তন বা আদায় করিবে এবং আদায়কারী ব্যাংক সংশ্লিষ্ট কর মেয়াদের মূসক দাখিলপত্রে বৃদ্ধিকারী সমন্বয় সাধন করিবে।

[মূসক কম প্রদত্ত হইলে—জনাব এবিসি কোম্পানী ফেসবুক বুস্টিং করে ৫% মূসক কর্তন ও মূসক জমা প্রদান করিয়া ট্রেজারি চালানের অনুলিপি ব্যাংকে প্রদান করল ।

কিন্তু ফেসবুক বুস্টিং বিজ্ঞাপন এর ভ্যাট ১৫% প্রযোজ্য সমুদয় মূসক (অর্থাৎ অবশিষ্ট ১০%) ব্যাংক আদায় করিবে ও ব্যাংক সংশ্লিষ্ট মূসক কমিশনারেটের অর্থনৈতিক কোডে তাহা জমা প্রদান করিবে।]

বিধি ৩ এর উপ বিধি (৪) অনুসারে

সরকারি, আধা-সরকারি বা স্বায়ত্বশাসিত প্রতিষ্ঠান এবং স্থানীয় কতৃপক্ষ বা যে কোনো লাইসেন্স বা পারমিট বা রেজিষ্ট্রেশন প্রদানকারী কর্তৃপক্ষ লাইসেন্স, রেজিষ্ট্রেশন বা পারমিট প্রদান বা নবায়নকালে বা ক্ষেত্রে বিশেষে, কোনো সুবিধা সৃষ্টিকারী সেবার ক্ষেত্রে উক্তরূপ সুবিধা গ্রহনকারী ব্যাক্তির নিকট হইতে প্রাপ্ত সমুদয় অর্থের উপর ১৫ (পনেরো) শতাংশ হারে উৎসে মূসক আদায় করিবে । এছাড়া প্রদত্ত লাইসেন্স, রেজিস্ট্রেশন, পারমিটে উল্লিখিত শর্তের আওতায় রাজস্ব বন্টন (Revenue Sharing), রয়্যালটি, কমিশন, চার্জ, ফি বা অন্য কোনো ভাবে প্রাপ্ত সমুদয় অর্থের উপর ১৫ (পনেরো) শতাংশ হারে উৎসে মূসক আদায় করিতে হইবে ।

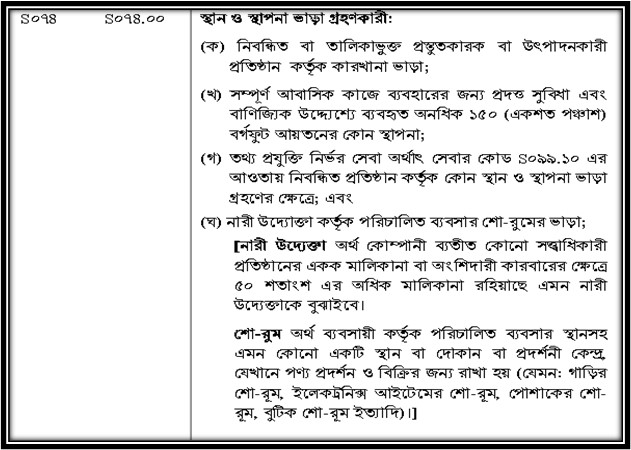

বিধি ৩ এর উপ বিধি (৫) অনুসারে

“স্থান ও স্থাপনা ভাড়া গ্রহনকারী” সেবার ক্ষেত্রে ভাড়া গ্রহনকারী নিবন্ধিত হইলে দাখিলপত্রে বৃদ্ধিকারী সমন্বয়ের মাধ্যমে এবং অনিবন্ধিত হইলে এ-চালান বা ই-পেইমেন্টের মাধ্যমে ভাড়ার উপর ১৫ (পনেরো) শতাংশ হারে সমুদয় মূসক পরিশোধ করিতে হইবে ।

“স্থান ও স্থাপনা ভাড়া গ্রহনকারী” ভ্যাট অব্যাহতি

৪ । যোগানদারের ক্ষেত্রে উৎসে মূসক কর্তনঃ

বিধি ৪ এর উপ বিধি (১) অনুসারে

প্রজ্ঞাপন দারা অব্যাহতিপ্রাপ্ত কোনো পন্য বা সেবা যোগানদার কর্তৃক সরবরাহ প্রদানের ক্ষেত্রে যোগানদার সেবা হিসাবে সরবরাহ গ্রহনকারীকে উৎসে কর্তন করিতে হইবে;

তবে প্রজ্ঞাপনে যোগানদার হিসাবে পৃথকভাবে অব্যাহতিপ্রাপ্ত সেবা উক্ত কর্তনের আওতাবহির্ভূত হিসাবে বিবেচিত হইবে;

বিধি ৪ এর উপ বিধি (২) অনুসারে

উৎপাদক হিসাবে নিবন্ধিত ব্যতীত অন্য সকল ব্যক্তি যাহারা উৎসে কর্তনকারী সত্তার নিকট কোটেশন বা দরপত্র বা কার্যাদেশ বা অন্যবিধভাবে পণ্য বা সেবা সরবরাহ করেন তাহারা যোগানদার হিসাবে বিবেচিত হইবে, তবে শর্ত থাবে যে, যেই সকল সেবার সুনির্দিষ্ট সংঙ্গা রহিয়াছে সেই সকল সেবা যোগানদার হিসাবে বিবেচিত হইবে না।

৫। কোন কোন ক্ষেত্রে উৎসে মূসক কর্তন করিতে হইবে না?

যেসব ক্ষেত্রে উৎসে মূসক কর্তন করিতে হইবে নাঃ

বিধি ৫ এর উপ বিধি (ক) অনুসারে

উৎপাদনকারী ১৫ (পনেরো) শতাংশ হারে বা হ্রাসকৃত হারে বা সুনির্দিষ্ট কর আরোপিত রহিয়াছে এইরূপ কোন পন্য উক্ত হার বা সুনির্দিষ্ট কর উল্লেখপূর্বক ফরম মূসক-৬.৩ (কর চালানপত্র) এর মাধ্যমে সরবরাহ করিলে ;

বিধি ৫ এর উপ বিধি (খ) অনুসারে

কোন ব্যবসায়ী ফরম মূসক-৬.৩ (কর চালানপত্র) এর মাধ্যমে ১৫ (পনেরো) শতাংশ হার উল্লেখপূর্বক পন্য সরবরাহ করিলে :

তবে শর্ত থাকে যে, উক্ত ক্ষেত্রে ব্যবসায়ী কর্তৃক সর্বশেষ অর্থ-বৎসরে Integrated VAT Administration System (IVAS) হইতে প্রাপ্ত নিয়মিত দাখিলপত্র পেশ সংক্রন্ত প্রত্যয়নপত্র বা মূসক সম্মাননাপত্র সরবরাহ গ্রহীতার নিকট দাখিল করিতে হইবে:

আরো শর্ত থাকে যে, যৌক্তিক কোনো কারণে উক্ত প্রত্যয়নপত্র বা মূসক সম্মাননাপত্র দাখিল করিতে ব্যর্থ হইলে সংশ্লিষ্ট বিভাগীয় কর্মকর্তার নিকট হইতে প্রাপ্ত প্রত্যয়নপত্র বা মূসক সম্মাননাপত্র সরবরাহগ্রহীতার নিকট দাখিল করিতে হইবে।

বিধি ৫ এর উপ বিধি (গ) অনুসারে

বিধি (৩) এর উপ-বিধি (১) এ বর্ণিত ছকে উল্লিখিত সেবা ব্যতীত অন্য কোন সেবার ক্ষেত্রে সেবা সরবরাহকারী ফরম মূসক-৬.৩ (কর চালানপত্র) এর মাধ্যমে সরবরাহ করিলে ;

| এস.আর.ও নং ১৮৬/আইন/২০১৯/ ৪৩-মূসক এ সেবার সংঙ্গা দেওয়া আছে মোট | ৯৯ টা | |

| এস.আর.ও নং-১৮২-আইন/২0২৫/৩১০-মূসক উল্লিখিত সেবাসমূহ | ৪৪ টা | উৎসে কর্তন করতে হইবে |

| অবশিষ্ট সেবা | ৫৫টা | উৎসে কর্তন হইবে না |

স্পষ্টীকরণ-২

বিধি ৫ এর উপ বিধি (ঘ) অনুসারে

জালানি তেল, গ্যাস, পানি(ওয়াসা), বিদ্যুৎ, টেলিফোন, মোবাইল ফোন পরিসেবার বিল পরিশোধের ক্ষেত্রে;

যেমন:

জালানি তেল

- পদ্মা অয়েল কোম্পানী লিমিটেড

- মেঘনা পেট্রোলিয়াম লিমিটেড

- যমুনা অয়েল কোম্পানী লিমিটেড

গ্যাস সরবরাহকারী প্রতিষ্ঠান

- তিতাস গ্যাস ট্রান্সমিশন এন্ড ডিষ্ট্রিবিউশন কোম্পানী লিমিটেড

- বাখরাবাদ গ্যাস ডিস্ট্রিবিউশন কোম্পানী লিমিটেড

- জালালাবাদ গ্যাস ট্রান্সমিসন এ্যান্ড ডিস্ট্রিবিউশন সিস্টেম লিমিটেড

পানি সরবরাহকারী প্রতিষ্ঠান

- ঢাকা পানি সরবরাহ ও পয়:নিষ্কাশন কর্তৃপক্ষ (ওয়াসা)

বিদ্যুৎ সরবরাহকারী প্রতিষ্ঠান

- ঢাকা ইলেকট্রিক সাপ্লাই কোম্পানি লিমিটেড (ডেসকো)

- ঢাকা পল্লী বিদ্যুৎ সমিতি

- নর্দান ইলেকট্রিসিটি সাপ্লাই কোম্পানি লিঃ (নেসকো)

টেলিফোন, মোবাইল ফোন পরিসেবার

- করপোরেট সিম এর বিল থেকে ভ্যাট কর্তন হবে না ।

বিধি ৫ এর উপ বিধি (ঙ) অনুসারে

আইনের প্রথম তফসিলে উল্লিখিত পণ্য বা সেবা বা উভয়ই সরবরাহের ক্ষেত্রে;

বিধি ৫ এর উপ বিধি (চ) অনুসারে

মূল্য সংযোজন কর ও সম্পূরক শুল্ক আইন, ২০১২ এর ধারা ২১ এর আওতায় শূন্যহার বিশিষ্ট সরবরাহের ক্ষেত্রে;

বিধি ৫ এর উপ বিধি (ছ) অনুসারে

বিধি (৩) এর উপ-বিধি (১) এ বর্ণিত ছকে উল্লিখিত বিজ্ঞাপনী সংস্থা এবং টেলিভিশন ও অনলাইন সম্প্রচার মাধ্যমে অনুষ্ঠান সরবরাহকারী শীর্ষক সেবা প্রদানকারী প্রতিষ্ঠানসমূহ স্থানীয় মূল্য সংযোজন কর কার্যালয়ের রাজস্ব কর্মকর্তা বা সহকারী রাজস্ব কর্মকর্তা কর্তৃক প্রত্যায়িত ফরম মূসক-৬.৩ প্রদান করিলে;

বিধি ৫ এর উপ বিধি (জ) অনুসারে

আসবাপত্রের উৎপাদক ১৫ (পনেরো) শতাংশ হারে মূসক প্রদর্শনপূর্বক স্থানীয় মূল্য সংযোজন কর কার্যালয়ের রাজস্ব কর্মকর্তা বা সহকারী রাজস্ব কর্মকর্তা কর্তৃক প্রত্যায়িত ফরম মূসক-৬.৩ প্রদান করিলে;

বিধি ৫ এর উপ বিধি (ঝ) অনুসারে

Electronic Fiscal Device (EFD)/ Sales Data Controller (SDC)/ Public Key Infrastructure (PKI)/ Point of Sale (POS) হইতে ইস্যুকৃত মূসক চালানপত্রে (ফিসক্যাল রিসিট) সরবরাহ গ্রহীতার নাম ও নিবন্ধন নম্বর উল্লেখ থাকা সাপেক্ষে;

বিধি ৫ এর উপ বিধি (ঞ) অনুসারে

ব্যবসায়ীর নিকট হইতে দেশীয় ঔষধ ক্রয়ের ক্ষেত্রে।

৬ । উৎসে মূসক কর্তনকারীর করণীয়

সরবরাহকারী কর চালানপত্র (ফরম মূসক-৬.৩) জারি না করিলে কি করণীয়?

বিধি ৬ এর উপ বিধি (১) অনুসারে

আইনের প্রথম তফসিলের সরবরাহ ব্যতীত সরবরাহকারী কর চালানপত্র (ফরম মূসক-৬.৩) জারি না করিলে, উৎসে মূসক কর্তনকারী সত্তা সরবরাহকারীর নিকট হইতে কোনো সরবরাহ গ্রহন করিবে না এবং সরবরাহকারীকে উক্ত সরবরাহের বিপরীতে কোনো মূল্য পরিশোধ করিবে না ;

তবে, শর্ত থাকে যে সরবরাহ গ্রহীতা, প্রযোজ্য ক্ষেত্রে, তালিকাভুক্ত নহে বা অনিবন্ধিত এইরূপ কোন ব্যক্তির নিকট হইতে সরবরাহ গ্রহন করিয়া থাকিলে প্রযোজ্য মূসক পরিশোধে সরবরাহ গ্রহীতা দায়ী থাকিবেন।

উৎসে মূসক কর্তনকারী সত্তা বা সরবরাহগ্রহীতা নিবন্ধিত হইলে কি করণীয়?

বিধি ৬ এর উপ বিধি (২) অনুসারে

উৎসে মূসক কর্তনকারী সত্তা বা সরবরাহগ্রহীতা নিবন্ধিত হইলে–

(ক) সরবরাহ গ্রহীতা উৎসে কর্তনকৃত বা আদায়কৃত মূসক পন পরিশোধ সংশ্লিষ্ট কর মেয়াদ বৃদ্ধিকারীর সমন্বয় করিবেন;

(খ) উৎসে কর্তনকারী সত্তা দাখিলপত্র দাখিল করাার ৩ (তিন) কার্যদিবসের মধ্যে ফরম মূসক-৬.৬ এ তিন প্রস্থে উৎসে কর কর্তন সনদপত্র ইস্যু করিয়া উহার মূলকপি ও ট্রেজারি চালানের মূলকপি সংশ্লিষ্ট মূসক সার্কেলে দাখিল করিবেন এবং একটি অনুলিপি ৫ (পাঁচ) বৎসর পর্যন্ত সংরক্ষণ করিবেন।

উৎসে মূসক কর্তনকারী সত্তা বা সরবরাহগ্রহীতা নিবন্ধিত না হইলে কি করণীয়?

বিধি ৬ এর উপ বিধি (৩) অনুসারে

উৎসে মূসক কর্তনকারী সত্তা বা সরবরাহগ্রহীতা নিবন্ধিত না হইলে সরবরাহকারী পন পরিশোধের ১৫(পনেরো) দিনের মধ্যে উৎসে কর্তিত মূসক নির্ধারিত অর্থনৈতিক কোডে সরকারি কোষাগারে জমা প্রদানপূর্বক ৩ (তিন) কার্যদিবসের মধ্যে ফরম মূসক-৬.৬ এ তিন প্রস্থে উৎসে কর কর্তন সনদপত্র ইস্যু করিয়া উহার মূলকপি ও ট্রেজারি চালানের মূলকপি সংশ্লিষ্ট মূসক সার্কেলে দাখিল করিবেন এবং একটি অনুলিপি সরবরাহকারীকে প্রদান করিবেন এবং ৫ (পাঁচ) বৎসর সংরক্ষণ করিবেন।

একটি ট্রেজারি চালানে একাধিক সরবরাহকারীর নিকট হইতে কর্তিত মূসক জমা প্রদানের ক্ষেত্রে ট্রেজারি চালানের বিপরীত পৃষ্ঠায় অথবা আলাদা কাগজে break-up উল্লেখ করিতে হইবে।

উৎসে কর্তিত মূসক জমা প্রদানের পদ্ধতি?

বিধি ৬ এর উপ বিধি (৪) অনুসারে

এ-চালানের মাধ্যমে জমা প্রদানের ক্ষেত্রে

- http://ibas.finance.gov.bd ওয়েব এড্রেস হতে সংশ্লিষ্ট মূসক সার্কেল এবং

- অর্থনৈতিক কোডে “সংশ্লিষ্ট সার্কেল কোড /১১০০০০০০০/১১০০১০০০ /১১৪১১০১” সিলেক্ট করিতে হইবে। এলটিইউ (মূসক) কমিশনারেট এর অধীন জমা প্রদানের ক্ষেত্রে বৃহৎ করদাতা ইউনিট (মৃসক) ও অর্থনৈতিক কোডে ১১১০২০৪১০২০২৫ সিলেক্ট করিতে হইবে। এ-চালানের মাধ্যমে অর্থ জমা প্রদানের ক্ষেত্রে প্রথমে উল্লিখিত ওয়েব এড্রেস গিয়ে এনবিআর এ জমা অপশনে ক্লিক করিয়া মূসক অপশন বাছাই করিবার পর বিআইএন নম্বর এন্টি করিতে হইবে ও

- সারচার্জ এর ধরণ বক্সে দেশজ পণ্য ও সেবার উপর-VAT on domestic product and services সিলেক্ট করিতে হইবে।

- পরবর্তী ক্রমিকে টাকার পরিমাণ উল্লেখ করিয়া ok বাটনে ক্লিক করিতে হইবে, এইভাবে ক্রমিক-২ এর তথ্য প্রদান সম্পন্ন হইবে।

- এ-চালানের শুরুতে সংশ্লিষ্ট কমিশনারেট বাছাই করিতে হইবে। এবং ক্রমিক-১ এ সংশ্লিষ্ট মূসক সার্কেল সিলেক্ট করিতে হইবে।

- ক্রমিক-৩ এ যে ব্যক্তি/প্রতিষ্ঠানেরপক্ষে অর্থ জমা দেওয়া হইতেছে তাহার ধরণ সিলেক্ট করিতে হইবে এবং টিআইএন বা বিআইএন নম্বর দিয়ে Check বাটনে ক্লিক করিলে এবং নম্বর সঠিক থাকিলে সংশ্লিষ্ট টিআইএন বা বিআইএন তথ্য সফলভাবে সম্পন্ন হইয়াছে লেখা আসিবে।

- অতঃপর যার মাধ্যমে অর্থ জমা দেওয়া হইতেছে তার জন্ম নিবন্ধন/ টিআইএন/ জাতীয় পরিচয়পত্র/ অন্যান্য অপশন সিলেক্ট করিয়া তাহার নম্বর এন্টি দিয়া পুনরায় Check বাটনে ক্লিক করিয়া পরিচয় নিশ্চিত হইতে হবে।

- ক্রমিক-৪ এ যে ব্যক্তি/প্রতিষ্ঠানেরপক্ষে অর্থ জমা দেওয়া হইতেছে তাহার মোবাইল নম্বর ও ইমেইল এড্রেস এন্টি দিতে হইবে।

- ক্রমিক-৫ এ অর্থ পরিশোধের ধরন নির্বাচন করিতে হইবে এবং মন্তব্য থাকলে তাহা লিপিবদ্ধ করিতে হইবে।

- অনলাইনের মাধ্যমে অর্থ পরিশোধ করিতে চাহিলে সাথে সাথে পরিশোধ করিয়া চালান নম্বরসহ এ-চালানের কপি জেনারেট হইবে যাহা সেভ করিয়া বা কপি প্রিন্ট করিয়া ব্যবহার করা যাইবে।

- সরাসরি ব্যাংকে অর্থ পরিশোধ করিতে চাহিলে ব্যাংক কাউন্টারে জমা সিলেক্ট করিয়া save বাটনে ক্লিক করিয়া সেভ করিবার পর অর্থ জমার স্লিপ এর দুটি প্রিন্ট কপিসহ ব্যাংকে টাকা জমা দিতে হইবে।

- ব্যাংকে টাকা পরিশোধ করার পর চালান নম্বরসহ এ-চালানের একটি প্রিন্ট কপি ব্যাংক কর্তৃক প্রদান করা হবে।

ই-পেইমেন্ট এর ক্ষেত্রে

- http://nbr.sblessheba.com ওয়ের এড্রেস হইতে VAT Payment সিলেক্ট করিতে হইবে

- যে ব্যক্তি/প্রতিষ্ঠানের অর্থ জমা করিতে হইবে তাহার বিআইএন নম্বর, নাম, ঠিকানা, কমিশনারেট, মোবাইল নম্বর, ইমেইল নম্বর, ট্যাক্স টাইপ VAT on domestic Product and Service এবং Purpose এ VDS সিলেক্ট করিতে হইবে।

- অতঃপর Option বাটন হইতে Single/Multiple Select করিতে হইবে এবং

- VDS BIN এন্টি দিয়ে VAT Amount লিখে

- Next ক্লিক করিবার পর পেমেন্ট অপশন সিলেক্ট করিয়া পেমেন্ট সম্পন্ন করিবার পর একটি ই-স্লিপ জেনারেট হইবে যাহা ট্রেজারি চালান হিসাবে ব্যবহার করিতে হইবে।

বিধি ৬ এর উপ বিধি (৫) অনুসারে উৎসে কর্তনকারী সত্তাসমূহের মধ্যে যে সকল সত্তার লেনদেন বা তৎসংক্রান্ত বিল হিসাবরক্ষন কর্মকর্তা কর্তৃক নিষ্পত্তি হয়, তাহাদের উৎসে মূল্য সংযোজন কর কর্তন ও তাহা কোষাগারে পরিশোধ সংক্রন্ত কার্যক্রম সংশ্লিষ্ট হিসাবরক্ষণ কর্মকর্তা কর্তৃক সম্পাদিত হইবে।

বিধি ৬ এর উপ বিধি (৬) অনুসারে উৎসে কর্তনকারী সত্তা হিসাবরক্ষণ কর্মকর্তার নিকট দাখিলকৃত বিলে, যাহার অনুকূলে অনুমোদন করা হইয়াছে

- তাহার নাম ও

- ব্যবসায় সনাক্তকরণ সংখ্যা উল্লেখ করিবেন এবং

- উল্লেখিত বিল পরিশোধের জন্য অনুমোদিত হইলে হিসাবরক্ষণ কর্মকর্তা উহা হইতে প্রযোজ্য মূল্য সংযোজন কর কর্তন করিয়া বুক ট্রান্সফার বা অন্যবিধ স্বীকৃত পদ্ধতিতে সরকারি কোষাগারে জমা করিবেন।

বিধি ৬ এর উপ বিধি (৭) অনুসারে হিসাবরক্ষণ কর্মকর্তা বিল পরিশোধের ৩ (তিন) কার্যদিবসের মধ্যে মূল্য সংযোজন কর ও সম্পূরক শূল্ক বিধিমলা, ২০১৬ এর বিধি ৩৮(৪) মোতাবেক ব্যবস্থা গ্রহন করিবেন।

৭ । সরবরাহকারীর করণীয়

সরবরাহকারী কর চালানপত্র (ফরম মূসক-৬.৩) ইস্যু করা বাধ্যতামূলক হইবে?

বিধি ৭ এর উপ বিধি (১) অনুসারে

সরবরাহকারীকে পন্য বা সেবা সরবরাহকালে ফরম মূসক-৬.৩ করচালানপত্র ইস্যু করিতে হইবে।

মূসকের পরিমাণ বা সুনির্দিষ্ট করের পরিমাণ ভ্যাট রির্টানের কোথায় উল্লেখ করতে হবে?

বিধি ৭ এর উপ বিধি (২) অনুসারে

দাখিলপত্র ফরম মূসক-৯.১ এর “অংশ-৩: সরবরাহ প্রদান-প্রদেয় কর” এ মূল্য এবং মূসকের পরিমাণ বা সুনির্দিষ্ট করের পরিমাণ উল্লেখ করিতে হইবে।

উৎসে কর্তন সনদপত্র (ফরম মূসক ৬.৬) ব্যতীত হ্রাসকারী সমন্বয় গ্রহন করা যাবে?

বিধি ৭ এর উপ বিধি (৩) অনুসারে উৎসে কর্তনকারী সত্তার নিকট হইতে ফরম মূসক ৬.৬ এ উৎসে কর্তন সনদপত্র প্রাপ্তি সাপেক্ষে দাখিলপত্রে উৎসে কর্তনকৃত মূসকের সমপরিমাণ হ্রাসকারী সমন্বয় গ্রহন করিতে পারিবেন।

বিধি ৭ এর উপ বিধি (৪) অনুসারে যে কর মেয়াদে কোন সরবরাহের বিপরীতে মূল্য পরিশোধ করা হয়, সেই কর মেয়াদে বা সেই কর মেয়াদের পরবর্তী ৬ (ছয়) কর মেয়াদে উক্ত সমন্বয় সাধন করিতে হইবে এবং উক্ত সময়ের পর সমন্বয় দাবি তামাদি হইবে।

৮। জরিমানা, সুদ ইত্যাদি।

উৎসে মূসক কর্তনের জন্য কে দায়ী থাকিবে?

বিধি ৮ এর উপ বিধি (১) অনুসারে

উৎসে কর কর্তনকারী সত্তা এবং সরবরাহকারী উৎসে কর কর্তন এবং সরকারি কোষাগারে জমা প্রদানের জন্য যৌথ ও পৃথকভাবে দায়ী থাকিবে।

উৎসে মূসক কর্তন না করার পরিণাম কি?

বিধি ৮ এর উপ বিধি (২) অনুসারে

উৎসে কর্তনের দায়িত্ব থাকা সত্ত্বেও মূসক কর্তন করা না হইলে, আইনের ধারা ৮৫ এর উপ-ধারা (১ক) এবং ১২৭ এর বিধান অনুযায়ী মূল্য সংযোজন কর কর্তনকারী ব্যক্তি, কর্তিত মূল্য সংযোজন কর জমা প্রদানে দায়িত্বপ্রাপ্ত ব্যক্তি এবং সংশ্লিষ্ট প্রতিষ্ঠানের নির্বাহী কর্মকর্তার বিরুদ্ধে ব্যবস্থা গ্রহন করা যাইবে।

৯। বিবিধ।

বিধি ৯ এর উপ বিধি (১) অনুসারে

কেন্দ্রীয় নিবন্ধিত প্রতিষ্ঠানসমূহের শাখা বা বিক্রয়কেন্দ্র তাহাদের কেন্দ্রীয়ভাবে নিবন্ধিত ইউনিটের মাধ্যমে উৎসে কর্তিত মূসক জমা প্রদান করিবে।

একটি সরবরাহের মধ্যে একাধিক উপাদান থাকলে উৎসে কিভাবে মূসক কর্তন করা হবে?

বিধি ৯ এর উপ বিধি (২) অনুসারে

একটি সরবরাহের মধ্যে একাধিক উপাদান থাকিবার কারণে উৎসে মূসক কর্তন নিয়ে জটিলতার সৃষ্টি হইলে টেন্ডার, কোটেশন বা বিলে সরবরাহের উপাদানসমূহ ও প্রতিটি উপাদানের বিপরীতে মূল্য আলাদাভাবে উল্লেখ করিতে হইবে এবং প্রতিটি উপাদানের উপর প্রযোজ্য হারে সমুদয় মূসক উৎসে কর্তন করিতে হইবে।

বিধি ৯ এর উপ বিধি (৩) অনুসারে

মূল্য সংযোজন কর ও সম্পূরক শুল্ক আইন, ২০১২ কার্যকর হইবার পূর্বে চুক্তিবদ্ধ কিন্তু মূল্য পরিশোধিত হয় নাই এমন সরবরাহের ক্ষেত্রে পরিশোধকালীন সময়ে প্রযোজ্য বিধান প্রযোজ্য হইবে।

রহিতকরণ ও হেফাজত।

বিধি ১০ এর উপ বিধি (১) অনুসারে এই বিধিমালা কার্যকর হইবার সঙ্গে সঙ্গে উংসে মূল্য সংযোজন কর কর্তন ও আদায় বিধিমালা, ২০২১ এতদ্বারা রহিত করা হইল।

বিধি ১০ এর উপ বিধি (২) অনুসারে উক্তরূপ রহিতকরণ সত্ত্বেও রহিত বিধিমালার অধীন কৃত কার্য বা গৃহীত ব্যবস্থা এই বিধিমালার অধীন কৃত বা গৃহীত হইয়াছে বলিয়া গন্য হইবে।

Very easy vat & VDS Learn

Nice Concept to learn

We will be great full if you share us about turn over VAT.

Nice

Excellent

Excellent. Thanks a million for share.